Duitse belastingklassen uitgelegd

Als je in Duitsland werkt, speelt je belastingklasse (Steuerklasse) een cruciale rol bij het bepalen van hoeveel inkomstenbelasting er elke maand wordt ingehouden op je salaris. Het Duitse belastingsysteem is gestructureerd om rekening te houden met verschillende burgerlijke staat, inkomensniveaus en gezinssituaties, zodat de belastingdruk eerlijk wordt verdeeld.

Duitsland heeft zes belastingklassen, elk ontworpen voor specifieke categorieën belastingbetalers. Of je nu alleenstaand bent, getrouwd, een alleenstaande ouder bent of meerdere banen hebt, je belastingklasse heeft niet alleen invloed op je nettoloon, maar ook op de mogelijke belastingteruggave bij je jaarlijkse belastingaangifte (Steuererklärung).

Inzicht in de verschillen tussen deze belastingklassen is essentieel om je belastingsituatie te optimaliseren, onnodige aftrekposten te vermijden en ervoor te zorgen dat je in de meest voordelige categorie valt. In deze gids zullen we elke belastingklasse uitsplitsen, uitleggen wie ervoor in aanmerking komt en onderzoeken hoe je keuze je totale belastingdruk kan beïnvloeden.

Overzicht van de belastingklassen in Duitsland

Het Duitse belastingsysteem deelt werknemers in zes verschillende belastingklassen (Steuerklassen) in, elk ontworpen om iemands burgerlijke staat, inkomenssituatie en gezinsverantwoordelijkheden weer te geven. Deze belastingklassen bepalen hoeveel inkomstenbelasting (Lohnsteuer), solidariteitstoeslag (Solidaritätszuschlag) en, indien van toepassing, kerkbelasting (Kirchensteuer) er wordt ingehouden op het salaris van een werknemer. Hieronder vindt u een overzicht van elke belastingklasse, inclusief subsidiabiliteit, belastingimplicaties en praktijkvoorbeelden.

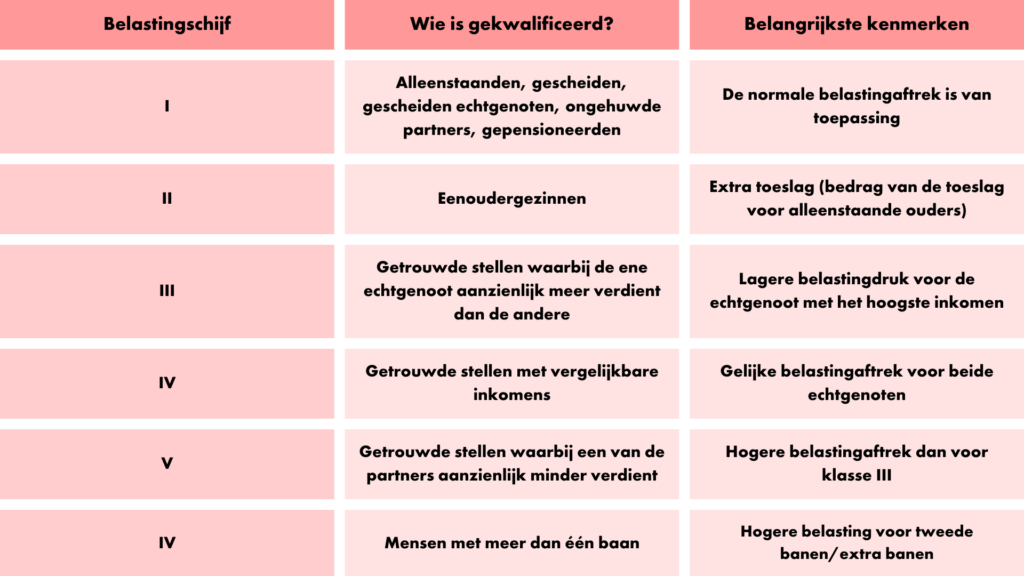

Belastingklasse I (Steuerklasse I): Alleenstaanden en ongehuwde werknemers

Belastingklasse I is van toepassing op individuen die ongehuwd, gescheiden, weduwe of weduwnaar (na het eerste jaar van weduwschap) zijn, of permanent gescheiden van hun echtgeno(o)t(e). Het omvat ook gehuwde personen met beperkte belastingplicht, wat betekent dat hun echtgeno(o)t(e) niet in Duitsland woont en niet onderworpen is aan de Duitse belasting. Gepensioneerden zonder echtgeno(o)t(e) vallen ook onder deze categorie.

Deze belastingklasse volgt het standaardtarief van de inkomstenbelasting en past de belastingvrije basisaftrek (Grundfreibetrag) toe zonder extra belastingvoordelen voor personen ten laste of een echtgeno(o)t(e).

Belastingklasse II (Steuerklasse II): Alleenstaande ouders

Belastingklasse II is speciaal voor alleenstaande ouders die alleen wonen met ten minste één kind waarvoor ze kinderbijslag (Kindergeld) ontvangen.

Deze categorie biedt extra belastingvermindering in de vorm van het Entlastungsbetrag für Alleinerziehende (belastingvermindering voor alleenstaande ouders), wat de totale belastingdruk verlaagt. Het is ontworpen om de financiële verantwoordelijkheid van het alleen opvoeden van een kind te erkennen en biedt een gunstiger belastingtarief vergeleken met Belastingklasse I.

Belastingklasse III (Steuerklasse III): Meer verdienende echtgenoot in een huwelijk of geregistreerd partnerschap

Belastingklasse III is beschikbaar voor echtparen of geregistreerde partners waarbij de ene echtgenoot aanzienlijk meer verdient dan de andere.

In dit systeem wordt de echtgenoot met het hoogste inkomen ingedeeld in Steuerklasse III, terwijl de echtgenoot met het laagste inkomen wordt ingedeeld in Steuerklasse V. Deze belastingklasse biedt een lager belastingtarief in vergelijking met Steuerklasse IV of I, wat leidt tot een hoger netto-inkomen voor de echtgenoot in Steuerklasse III. Het is vooral gunstig voor koppels met een aanzienlijk inkomensverschil, omdat het de totale belastingdruk herverdeelt om het inkomen van het huishouden te maximaliseren.

Belastingklasse IV (Steuerklasse IV): Echtparen met vergelijkbare inkomens

Belastingklasse IV is ontworpen voor echtparen of geregistreerde partners die vergelijkbare salarissen verdienen.

In tegenstelling tot de III/V-combinatie, die een hogere verdiener bevoordeelt, zorgt Steuerklasse IV ervoor dat beide partners gelijk worden belast. Deze klasse volgt een evenwichtige fiscale behandeling waarbij beide echtgenoten dezelfde aftrekposten ontvangen, waardoor de hoge belastingdruk op de lager verdienende echtgenoot in Belastingklasse V wordt vermeden. Veel echtparen met ongeveer gelijke inkomens kiezen voor deze klasse om de eerlijkheid in de belastingverdeling te behouden.

Belastingklasse V (Steuerklasse V): Minder verdienende echtgenoot in een huwelijk of geregistreerd partnerschap

Belastingklasse V is de tegenhanger van Belastingklasse III en is van toepassing op de echtgenoot of partner met het laagste inkomen.

Het is onderdeel van een belastingstrategie waarbij de meer verdienende partner profiteert van verminderde aftrek in Belastinggroep III, terwijl de minder verdienende echtgenoot in Belastinggroep V te maken krijgt met aanzienlijk hogere aftrek. Als gevolg hiervan is het nettoloon van de echtgenoot in belastingklasse V lager, maar is de gecombineerde belastingdruk van het huishouden geoptimaliseerd. Dit systeem is over het algemeen voordelig als er een duidelijk verschil is in het inkomensniveau tussen de partners, maar het vereist een zorgvuldige afweging omdat de minder verdienende echtgenoot mogelijk minder aftrekmogelijkheden heeft.

Belastingklasse VI (Steuerklasse VI): Werknemers met een tweede baan

Belastingklasse VI is van toepassing op personen die meer dan één baan hebben. Wanneer een werknemer een tweede arbeidsovereenkomst heeft, past zijn tweede werkgever de Grundfreibetrag (belastingvrije basisaftrek) niet toe op dat salaris, wat leidt tot aanzienlijk hogere belastingaftrekken.

Deze belastingklasse heeft het hoogste belastingtarief van alle klassen, omdat er geen rekening wordt gehouden met standaard belastingvrije sommen. Het wordt toegepast op zowel alleenstaanden als gehuwden die naast hun primaire baan een bijbaan hebben.

Van belastingsklasse veranderen in Duitsland

In Duitsland zijn werknemers niet permanent gebonden aan de hun toegewezen belastinggroep. Onder bepaalde voorwaarden hebben ze de mogelijkheid om over te stappen naar een andere belastinggroep om beter aan te sluiten bij hun financiële situatie. Veranderen van belastinggroep kan leiden tot lagere belastingaftrek, een hoger nettoloon of een gunstigere belastingteruggave aan het einde van het jaar. Er zijn echter specifieke regels die bepalen wanneer en hoe werknemers een wijziging van belastinggroep kunnen aanvragen.

Hoe en wanneer kunnen werknemers van belastinggroep veranderen?

Echtparen en geregistreerde partners hebben de meeste flexibiliteit als het gaat om het veranderen van belastinggroep. Ze kunnen één keer per kalenderjaar een wijziging van belastinggroep aanvragen, tenzij ze een in aanmerking komende levensgebeurtenis meemaken, zoals:

- Huwelijk: Pasgetrouwden krijgen in eerste instantie Belastingklasse IV/IV toegewezen, maar kunnen ervoor kiezen om over te stappen naar III/V als een van de echtgenoten aanzienlijk meer verdient.

- Echtscheiding: Wanneer een koppel wettelijk uit elkaar gaat of scheidt, moeten ze overschakelen van III/V of IV/IV naar Belastingklasse I (of II voor alleenstaande ouders).

- Overlijden van een echtgeno(o)t(e): Een overlevende echtgeno(o)t(e) behoudt Belastinggroep III voor de rest van het kalenderjaar waarin zijn/haar partner is overleden en wordt het volgende jaar ingedeeld in Belastinggroep I.

- Verandering in inkomensniveau: Echtparen met een aanzienlijke verandering in inkomsten kunnen ervoor kiezen om over te stappen van IV/IV naar III/V (of omgekeerd) om de belastingaftrek te optimaliseren.

- Ouderschapsverlof of werkloosheid: Als een van de echtgenoten stopt met werken of een grote inkomensdaling heeft, kan een overstap naar III/V de totale belastingdruk van het huishouden verlagen.

Werknemers in belastingklasse VI (die meerdere banen hebben) kunnen deze belastingindeling niet vermijden, omdat deze automatisch wordt toegepast op tweede of extra banen. Als ze hun dienstverband echter reduceren tot een enkele baan, kunnen ze een verzoek indienen voor een herindeling in hun oorspronkelijke belastingklasse.

Scenario’s waarbij overstappen voordelig kan zijn

- Een salarisverhoging: Als het inkomen van een van de echtgenoten aanzienlijk stijgt, kan het zinvol zijn om over te stappen van IV/IV naar III/V om ervoor te zorgen dat de meer verdienende echtgenoot een hoger nettosalaris ontvangt.

- Een baanverlies of ouderschapsverlof: Wanneer een van de echtgenoten stopt met werken, helpt overstappen naar III/V om de aftrek voor de werkende echtgenoot te minimaliseren.

- Gelijktrekken van de belastingdruk: Als een echtpaar vergelijkbare salarissen begint te verdienen, zorgt de overstap van III/V naar IV/IV ervoor dat de aftrek voor beide echtgenoten in evenwicht is, waardoor wordt voorkomen dat een van de echtgenoten te veel belasting betaalt.

- Een belastingteruggave verwachten: Echtparen die de voorkeur geven aan kleinere maandelijkse aftrekposten en een grotere jaarlijkse belastingteruggave kunnen kiezen voor IV/IV met een factormethode (Faktorverfahren), die de aftrekposten aanpast op basis van het werkelijke inkomen.

Hoe een wijziging van belastinggroep aanvragen

Om een wijziging van belastinggroep aan te vragen, moeten werknemers een aanvraag indienen bij hun lokale Finanzamt (belastingkantoor). De procedure bestaat uit:

- Het invullen van het aanvraagformulier: Het betreffende formulier heet “Antrag auf Steuerklassenwechsel bei Ehegatten/Lebenspartnern” (Aanvraag voor een wijziging in belastingklassen voor echtgenoten/partners).

- Noodzakelijke documenten verzamelen: Koppels moeten mogelijk bewijs van huwelijk, woonplaats en werk indienen om de gevraagde wijziging te rechtvaardigen.

- Het verzoek indienen: Het verzoek kan persoonlijk, per post of elektronisch worden ingediend via ELSTER, het online portaal van de Duitse belastingdienst.

- Bevestiging en verwerking: Na goedkeuring wordt de nieuwe belastingklasse de volgende maand van kracht.

Aangezien de keuze van de belastingklasse van invloed is op het maandelijkse inkomen en de mogelijke belastingteruggave, is het vaak verstandig om een belastingadviseur (Steuerberater) te raadplegen voordat je een wijziging doorvoert. Een goede planning zorgt ervoor dat werknemers de meest voordelige belastinggroep kiezen, zodat ze minder onnodige aftrekposten hoeven te betalen terwijl ze aan de Duitse belastingregels blijven voldoen.

De juiste belastinggroep voor de situatie kiezen

Het kiezen van de juiste belastinggroep kan ingewikkeld zijn, maar inzicht in uw opties is de eerste stap op weg naar het optimaliseren van uw nettoloon. Als je niet zeker weet wat de beste belastinggroep voor jouw situatie is, kan Parakar je helpen om door het Duitse belastingstelsel te navigeren. Onze experts helpen particulieren en bedrijven weloverwogen belastingbeslissingen te nemen, zodat ze zich aan de regels houden en hun inkomen maximaliseren.

Of u nu overweegt om van belastingcategorie te veranderen, voor uw werk naar een ander land verhuist of advies nodig hebt over salaris- en belastingregels, ons team is er om u te helpen. Neem contact op met onze experts om er zeker van te zijn dat je het beste haalt uit het Duitse belastingsysteem en om de beste financiële uitkomst voor jouw situatie te garanderen.

Kom in contact