Deutsche Steuerklassen erklärt

Wenn Sie in Deutschland arbeiten, spielt Ihre Steuerklasse eine entscheidende Rolle bei der Festlegung, wie viel Einkommenssteuer jeden Monat von Ihrem Gehalt abgezogen wird. Das deutsche Steuersystem ist so aufgebaut, dass es unterschiedliche Familienstände, Einkommenshöhen und Familiensituationen berücksichtigt, um eine gerechte Verteilung der Steuerlast zu gewährleisten.

In Deutschland gibt es sechs Steuerklassen, die jeweils für bestimmte Kategorien von Steuerzahlern gedacht sind. Ob Sie alleinstehend, verheiratet, alleinerziehend oder mehrfach erwerbstätig sind, Ihre Steuerklasse wirkt sich nicht nur auf Ihr Einkommen aus, sondern auch auf mögliche Steuererstattungen bei der jährlichen Steuererklärung.

Um Ihre Steuersituation zu optimieren, unnötige Abzüge zu vermeiden und sicherzustellen, dass Sie sich in der günstigsten Kategorie befinden, ist es wichtig, die Unterschiede zwischen den Steuerklassen zu kennen. In diesem Leitfaden werden wir die einzelnen Steuerklassen aufschlüsseln, erklären, wer für sie in Frage kommt, und untersuchen, wie sich Ihre Wahl auf Ihre Gesamtsteuerlast auswirken kann.

Überblick über die Steuerklassen in Deutschland

Das deutsche Steuersystem teilt Arbeitnehmer in sechs verschiedene Steuerklassen ein, die jeweils den Familienstand, die Einkommensverhältnisse und die familiären Verpflichtungen einer Person widerspiegeln. Diese Steuerklassen bestimmen die Höhe der Lohnsteuer, des Solidaritätszuschlags und gegebenenfalls der Kirchensteuer, die vom Gehalt des Arbeitnehmers abgezogen werden. Nachstehend finden Sie eine Aufschlüsselung der einzelnen Steuerklassen, einschließlich der Anspruchsvoraussetzungen, der steuerlichen Auswirkungen und Beispiele aus der Praxis.

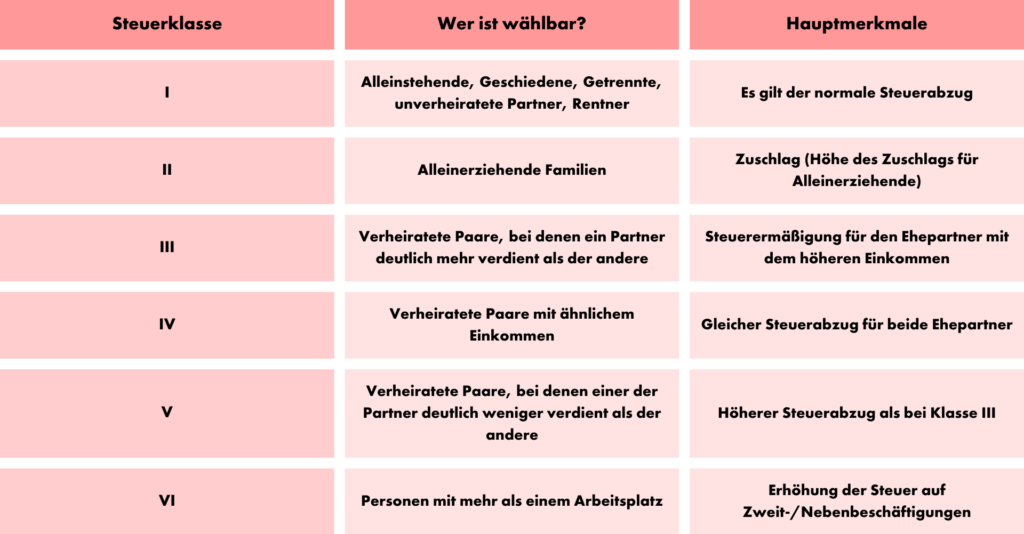

Steuerklasse I: Alleinstehende und unverheiratete Arbeitnehmer

Die Steuerklasse I gilt für Personen, die ledig, geschieden, verwitwet (nach dem ersten Jahr der Verwitwung) oder dauernd von ihrem Ehepartner getrennt sind. Dazu gehören auch Verheiratete mit beschränkter Steuerpflicht, d. h. ihr Ehepartner hat keinen Wohnsitz in Deutschland und unterliegt nicht der deutschen Steuerpflicht. Rentner ohne Ehepartner fallen ebenfalls in diese Kategorie.

Diese Steuerklasse folgt dem normalen Einkommensteuertarif und wendet den Grundfreibetrag an, ohne zusätzliche Steuervergünstigungen für Angehörige oder einen Ehepartner.

Steuerklasse II: Alleinerziehende

Die Steuerklasse II ist speziell für Alleinerziehende, die mit mindestens einem Kind, für das sie Kindergeld erhalten, allein leben.

Diese Klasse bietet eine zusätzliche steuerliche Entlastung in Form des Entlastungsbetrags für Alleinerziehende, der die Gesamtsteuerlast reduziert. Er soll die finanzielle Verantwortung für die alleinige Erziehung eines Kindes anerkennen und bietet einen günstigeren Steuersatz als die Steuerklasse I.

Steuerklasse III: Besserverdienender Ehegatte in einer Ehe oder Lebenspartnerschaft

Die Steuerklasse III gilt für Ehepaare oder eingetragene Lebenspartner, bei denen ein Ehepartner deutlich mehr verdient als der andere.

In diesem System wird der besser verdienende Ehegatte in die Steuerklasse III eingestuft, während der schlechter verdienende Ehegatte der Steuerklasse V zugeordnet wird. Diese Steuerklasse bietet einen niedrigeren Steuersatz als die Steuerklasse IV oder I, was zu einem höheren Nettoeinkommen des Ehegatten in Steuerklasse III führt. Sie ist besonders vorteilhaft für Ehepaare mit einem beträchtlichen Einkommensgefälle, da sie die Gesamtsteuerlast umverteilt und das Haushaltseinkommen maximiert.

Steuerklasse IV: Ehepaare mit ähnlichem Einkommen

Die Steuerklasse IV ist für Ehepaare oder eingetragene Lebenspartner gedacht, die ein ähnliches Einkommen haben.

Im Gegensatz zur Kombination III/V, die einen Besserverdienenden begünstigt, gewährleistet die Steuerklasse IV, dass beide Partner gleich besteuert werden. Diese Klasse folgt einer ausgewogenen steuerlichen Behandlung, bei der beide Ehegatten die gleichen Abzüge erhalten, wodurch die starke steuerliche Belastung des geringer verdienenden Ehegatten in der Steuerklasse V vermieden wird. Viele Paare mit annähernd gleichem Einkommen entscheiden sich für diese Klasse, um eine gerechte Steuerverteilung zu erhalten.

Steuerklasse V: Geringverdienender Ehegatte in einer Ehe oder Lebenspartnerschaft

Die Steuerklasse V ist das Gegenstück zur Steuerklasse III und gilt für den Ehegatten oder Lebenspartner mit dem geringeren Einkommen.

Sie ist Teil einer Steuerstrategie, bei der der besser verdienende Partner von reduzierten Abzügen in Steuerklasse III profitiert, während der schlechter verdienende Ehepartner in Steuerklasse V deutlich höhere Abzüge hat. Infolgedessen ist das Nettoeinkommen des Ehepartners in Steuerklasse V niedriger, aber die Steuerlast des gemeinsamen Haushalts wird optimiert. Dieses System ist im Allgemeinen vorteilhaft, wenn zwischen den Partnern deutliche Einkommensunterschiede bestehen, muss aber sorgfältig abgewogen werden, da der weniger gut verdienende Ehegatte möglicherweise weniger Abzüge geltend machen kann.

Steuerklasse VI: Arbeitnehmer mit einer zweiten Beschäftigung

Die Steuerklasse VI gilt für Personen, die mehr als einen Arbeitsplatz haben. Wenn ein Arbeitnehmer einen Zweitarbeitsvertrag hat, wendet sein zweiter Arbeitgeber den Grundfreibetrag nicht auf dieses Gehalt an, was zu deutlich höheren Steuerabzügen führt.

Diese Steuerklasse hat den höchsten Steuersatz von allen Klassen, da sie die üblichen Freibeträge nicht berücksichtigt. Sie gilt sowohl für Alleinstehende als auch für Verheiratete, die neben ihrer Haupttätigkeit eine zusätzliche Beschäftigung ausüben.

Wechsel der Steuerklasse in Deutschland

In Deutschland sind Arbeitnehmer nicht dauerhaft an ihre zugewiesene Steuerklasse gebunden. Unter bestimmten Voraussetzungen haben sie die Möglichkeit, in eine andere Steuerklasse zu wechseln, um ihrer finanziellen Situation besser gerecht zu werden. Ein Wechsel der Steuerklasse kann zu geringeren Steuerabzügen, einem höheren Nettoeinkommen oder einer günstigeren Steuererstattung am Jahresende führen. Es gibt jedoch bestimmte Regeln, wann und wie Arbeitnehmer einen Steuerklassenwechsel beantragen können.

Wie und wann können Arbeitnehmer die Steuerklasse wechseln?

Verheiratete Paare und eingetragene Partner haben die größte Flexibilität, wenn es um den Wechsel der Steuerklasse geht. Sie können einmal pro Kalenderjahr einen Steuerklassenwechsel beantragen, es sei denn, es tritt ein qualifizierendes Lebensereignis ein, wie z. B.:

- Heirat: Frisch Verheiratete erhalten zunächst die Steuerklasse IV/IV, können aber zu III/V wechseln, wenn ein Ehepartner deutlich mehr verdient.

- Scheidung oder Trennung: Wenn sich ein Paar rechtlich trennt oder scheiden lässt, muss es von III/V oder IV/IV in die Steuerklasse I (oder II für Alleinerziehende) wechseln.

- Tod eines Ehepartners: Der überlebende Ehegatte behält die Steuerklasse III für den Rest des Kalenderjahres, in dem sein Partner verstorben ist, und wird im folgenden Jahr in die Steuerklasse I zurückgestuft.

- Änderung der Einkommensverhältnisse: Ehepaare, bei denen sich die Einkommensverhältnisse erheblich geändert haben, können sich für einen Wechsel von IV/IV zu III/V (oder umgekehrt) entscheiden, um die Steuerabzüge zu optimieren.

- Erziehungsurlaub oder Arbeitslosigkeit: Wenn ein Ehepartner aufhört zu arbeiten oder sein Einkommen erheblich sinkt, kann ein Wechsel zu III/V die Gesamtsteuerlast des Haushalts verringern.

Arbeitnehmer mit Steuerklasse VI (Mehrfachbeschäftigung) können diese Steuerklasse nicht vermeiden, da sie automatisch auf Zweit- oder Zusatzbeschäftigungen angewendet wird. Wenn sie jedoch ihre Beschäftigung auf eine einzige Stelle reduzieren, können sie eine Neueinstufung in ihre ursprüngliche Steuerklasse beantragen.

Szenarien, in denen ein Wechsel von Vorteil sein kann

- Eine Gehaltserhöhung: Wenn sich das Einkommen eines Ehepartners deutlich erhöht, kann es sinnvoll sein, von IV/IV nach III/V zu wechseln, damit der besser verdienende Ehepartner ein höheres Nettogehalt erhält.

- Arbeitsplatzverlust oder Erziehungsurlaub: Wenn ein Ehegatte aufhört zu arbeiten, hilft der Wechsel zu III/V, die Abzüge für den arbeitenden Ehegatten zu minimieren.

- Ausgleich der Steuerlast: Wenn ein Ehepaar anfängt, ähnliche Gehälter zu verdienen, gleicht der Wechsel von III/V zu IV/IV die Abzüge für beide Ehepartner aus und verhindert, dass einer von ihnen zu hoch besteuert wird.

- Erwartung einer Steuererstattung: Paare, die geringere monatliche Abzüge und eine höhere jährliche Steuerrückerstattung bevorzugen, können IV/IV mit einem Faktorverfahren wählen, bei dem die Abzüge auf der Grundlage des tatsächlichen Einkommens angepasst werden.

Beantragung eines Steuerklassenwechsels

Um einen Steuerklassenwechsel zu beantragen, müssen Arbeitnehmer einen Antrag bei ihrem örtlichen Finanzamt stellen. Das Verfahren umfasst Folgendes:

- Füllen Sie das Antragsformular aus: Das entsprechende Formular heißt „Antrag auf Steuerklassenwechsel bei Ehegatten/Lebenspartnern“.

- Erforderliche Unterlagen einreichen: Ehepaare müssen gegebenenfalls Nachweise über ihre Ehe, ihren Wohnsitz und ihre Beschäftigung vorlegen, um den beantragten Wechsel zu begründen.

- Einreichen des Antrags: Der Antrag kann persönlich, per Post oder elektronisch über ELSTER, das Online-Portal der deutschen Finanzverwaltung, eingereicht werden.

- Bestätigung und Bearbeitung: Nach der Genehmigung wird die neue Steuerklasse ab dem Folgemonat wirksam.

Da sich die Wahl der Steuerklasse auf das monatliche Einkommen und mögliche Steuererstattungen auswirkt, ist es oft sinnvoll, vor einem Wechsel einen Steuerberater zu konsultieren. Die richtige Planung stellt sicher, dass die Arbeitnehmer die vorteilhafteste Steuerklasse wählen, so dass unnötige Abzüge vermieden werden und gleichzeitig die deutschen Steuervorschriften eingehalten werden.

Die Wahl der richtigen Steuerklasse für Ihre Situation

Die Wahl der richtigen Steuerklasse kann komplex sein, aber das Verständnis Ihrer Optionen ist der erste Schritt zur Optimierung Ihres Einkommens. Wenn Sie unsicher sind, welche Steuerklasse für Ihre Situation am besten geeignet ist, kann Parakar Sie bei der Navigation durch das deutsche Steuersystem unterstützen. Unsere Experten helfen Privatpersonen und Unternehmen, fundierte Steuerentscheidungen zu treffen, die die Einhaltung der Vorschriften sicherstellen und gleichzeitig das Einkommen maximieren.

Ganz gleich, ob Sie einen Steuerklassenwechsel in Erwägung ziehen, aus beruflichen Gründen umziehen oder Beratung zu Gehaltsabrechnungen und Steuervorschriften benötigen – unser Team ist für Sie da. Nehmen Sie Kontakt zu unseren Experten auf, um sicherzustellen, dass Sie das deutsche Steuersystem optimal nutzen und das beste finanzielle Ergebnis für Ihre Situation erzielen.

Kontaktieren Sie uns