Fiche de paie en Espagne : comment ça marche ?

La fiche de paie espagnole est réputée pour être l’une des plus complexes d’Europe. Vous êtes un employé étranger en Espagne ? Ou vous déployez votre personnel ici ? En tant qu’employeur en Espagne, vous êtes tenu de fournir des fiches de paie à vos employés. Nous sommes heureux de vous expliquer comment fonctionne la fiche de paie espagnole !

Lorsque vous êtes employé en Espagne, vous recevez votre bulletin de paie (« nómina », comme on dit en Espagne) à la fin de chaque mois. Ce bulletin de paie est très important car il prouve l’existence du contrat entre l’employeur et l’employé. En outre, il prouve la prestation de service et le paiement correspondant. Le bulletin de paie se divise en trois parties :

- L’en-tête, qui contient des informations sur l’employeur et l’employé.

- La partie centrale, où vous trouverez des informations sur la période, les revenus et les déductions.

- Le pied de page comprend des informations sur les taux utilisés pour le calcul.

Que doit contenir une fiche de paie en Espagne ?

En Espagne, les éléments suivants doivent être pris en compte pour calculer le paiement mensuel :

- Contrat (temporaire, permanent)

- Situation personnelle de l’employé (marié, avec enfants ou personnes à charge)

- Convention collective

- Paiements supplémentaires

- Catégorie professionnelle et groupe de cotisation

- Congé médical, maladie, paternité ou maternité (le cas échéant)

Comment lire votre fiche de paie en Espagne ?

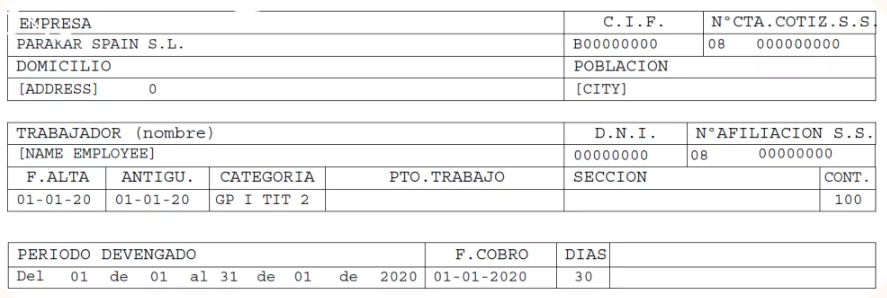

Pour vous aider à bien comprendre votre fiche de paie espagnole, nous vous montrons visuellement comment elle est structurée. Elle commence par les données relatives à l’entreprise et à l’employé, ainsi que la date à laquelle se réfère la paie.

1. Empresa (Entreprise) :

Vous trouverez ici la raison sociale de l’entreprise, son adresse fiscale, le CIF et le compte de cotisation (numéro de sécurité sociale).

2. Trabajador (Employé) :

Cette rubrique contient le nom complet de l’employé, son numéro d’identité, son numéro d’affiliation à la sécurité sociale, sa catégorie ou son groupe professionnel, son groupe de cotisation, sa date d’ancienneté ou d’entrée dans l’entreprise et son code de contrat.

3. Periodo Devengado (Période de règlement) :

Il s’agit du mois travaillé auquel se réfère cette paie. Elle comprend la date de début, la date de fin et le nombre total de jours travaillés pour cette période.

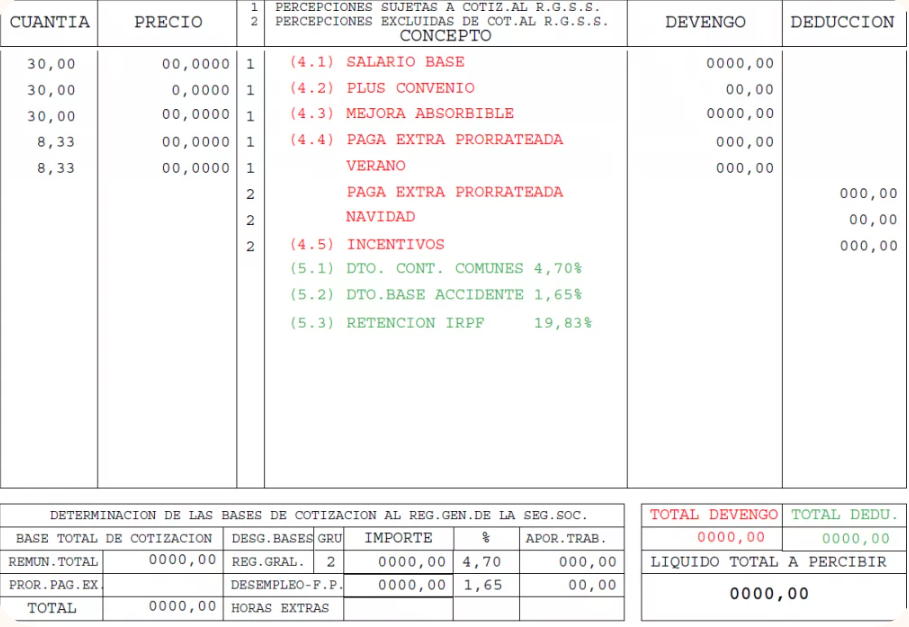

4. Devengo (Accruals) :

Tous les éléments de salaire que l’employé a générés au cours du mois travaillé et auxquels aucune déduction n’a encore été appliquée doivent être inclus. La somme ou le total de ceux-ci constitue le salaire brut (total devengo, 4.1 à 4.5). Le total devengo comprend les éléments suivants :

- Salario Base (Salaire de base) :

- Montant que le travailleur perçoit pour les jours travaillés.

- Plus Convenio (Compléments salariaux) :

- Les montants extraordinaires que le salarié perçoit pour son travail. Soit en plus par accord, ancienneté, etc.

- Mejora Absorbible (Améliorations volontaires) :

- Si les salariés se voient offrir une partie de leur salaire sous forme de salaire en nature ou de rémunération flexible, les montants qui y sont affectés doivent également apparaître ici. Le salaire en nature ne peut dépasser 30 % du salaire brut.

- Paga Extra Prorrateada (Paiements supplémentaires) :

- Les paiements supplémentaires sont répartis proportionnellement sur le salaire mensuel et reçus progressivement chaque mois. Dans ce cas, les paiements supplémentaires sont les congés payés et la prime de Noël.

- Incentivos (heures supplémentaires) :

- Le cas échéant

5. Deduccion (déductions) :

Il s’agit des montants qui doivent être déduits du total des provisions et qui donneront lieu au (5.1) Liquido total a percibir (salaire net) de l’employé :

- Dto. Cont. Comunes (cotisations sociales) :

- Ces retenues sont divisées en cotisations communes (4,80 %), chômage (1,55 % si le contrat est à durée indéterminée ou 1,60 % si le contrat est à durée déterminée), formation professionnelle (0,10 %)

- Retencion IRPF (impôt sur le revenu IRPF) :

- Ce montant est calculé en fonction des revenus du travailleur et de sa situation personnelle.

- Valeur des produits reçus en nature :

- Le montant total des produits reçus en nature qui figure dans la partie « Accrual » est également inclus dans les retenues. Avec la rémunération flexible, le salarié décide d’utiliser une partie de son salaire pour bénéficier de certains produits et services proposés par l’entreprise. C’est pourquoi leur prix est déduit dans la partie « Retenue ». (pas dans cet exemple)

Autres déductions : cela peut inclure les prêts que le salarié doit rembourser à l’entreprise, les cotisations syndicales, etc. (non inclus dans cet exemple)

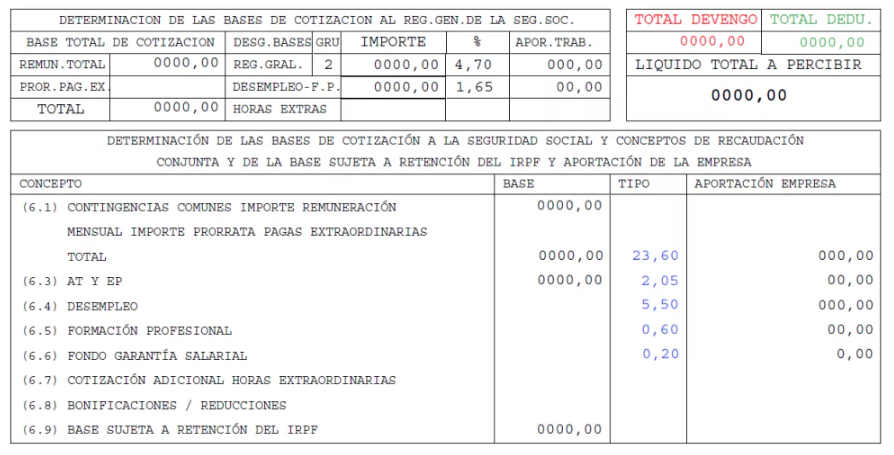

6. Détermination des bases de cotisation à la sécurité sociale et des concepts de réduction.

Conjointe et de la base soumise à retenue à la source de l’IRPF et contribution de l’entreprise (Détermination des bases de cotisation à la sécurité sociale et des concepts de collecte conjointe et des bases imposables soumises à retenue à la source et à la contribution de l’entreprise) :

Cette section détaille les bases de cotisation, avec les cotisations du salarié et de l’entreprise.

- Contingencias communes importe remunération mensuelle importe prorrata pagas extraodrinarias (Base de cotisation pour les risques communs BCCC) :

- BCCC : Salaire de base + Compléments salariaux soumis à cotisation + Répartition des paiements supplémentaires. Bien que le travailleur facture les paiements supplémentaires aux moments prévus dans son contrat, cette répartition est nécessaire, car la sécurité sociale facture au mois. Dans les contingences communes, elle représente 24,10 % de la base de contingence commune du travailleur.

- Contingencias profesionales y conceptos de recaudación (Base de cotisation pour les contingences professionnelles et la collecte conjointe) :

- Ce montant est calculé en additionnant la BCCC + la valeur des heures supplémentaires. Il s’agit de la base de cotisation utilisée pour calculer le pourcentage de la base des accidents du travail, du chômage, de la formation professionnelle et du Fonds de garantie salariale (FOGASA).

- AT & EP (Cotisation patronale) :

- chaque entreprise verse une cotisation en fonction du salarié.

- Desempleo (Chômage) :

- 5,5 % de la BCCC du travailleur si celui-ci a un contrat à durée indéterminée ou 6,7 % s’il a un contrat à durée déterminée.

- Formaccion Professional (Formation professionnelle) :

- Il s’agit de la cotisation utilisée pour la formation des salariés afin de les préparer professionnellement à un emploi. Elle s’élève à 0,6 % du BCCC du travailleur.

- Fondo Garantía salarial (Fonds de garantie salariale) :

- 0,2 % de la base de cotisation de contingence du travailleur.

- Cotización adicional horas extraordinarias (Cotisation supplémentaire pour heures supplémentaires)

- Bonificaciones / reducciones (Bonifications et réductions)

- Base sujeta a retención del IRPF (Base soumise à l’impôt sur le revenu IRPF) :

- Pour calculer cette base de cotisation, on prend le total accumulé et on soustrait les montants exonérés de l’IRPF, tels que les allocations, les indemnités ou les produits qui appartiennent à des plans de rémunération flexibles.

Comment pouvons-nous vous aider ?

La fiche de paie espagnole peut être difficile à comprendre. Parakar a des années d’expérience dans la création de fiches de paie. Nous savons comment gérer les processus complexes et nous pouvons créer les fiches de paie de vos employés conformément à la réglementation espagnole.

Pouvons-nous vous aider dans la gestion de l’emploi en Espagne ? Ou avez-vous des questions concernant la fiche de paie que vous avez reçue ? Nos experts se feront un plaisir de vous aider !