Clases de impuestos en Alemania

Si trabaja en Alemania, su clase fiscal (Steuerklasse) desempeña un papel crucial a la hora de determinar cuánto impuesto sobre la renta se deduce de su salario cada mes. El sistema fiscal alemán está estructurado para tener en cuenta los diferentes estados civiles, niveles de ingresos y situaciones familiares, garantizando que las cargas fiscales se distribuyan equitativamente.

Alemania tiene seis clases de impuestos, cada una diseñada para categorías específicas de contribuyentes. Tanto si es soltero, casado, padre o madre sin pareja, como si tiene varios empleos, su clase de impuestos afecta no sólo a su sueldo neto, sino también a las posibles devoluciones de impuestos cuando presente su declaración anual de la renta (Steuererklärung).

Comprender las diferencias entre estas clases de impuestos es esencial para optimizar su situación fiscal, evitar deducciones innecesarias y asegurarse de que se encuentra en la categoría más ventajosa. En esta guía, desglosaremos cada clase de impuestos, explicaremos quién puede optar a ellos y analizaremos cómo su elección puede afectar a su carga fiscal total.

Resumen de las clases de impuestos en Alemania

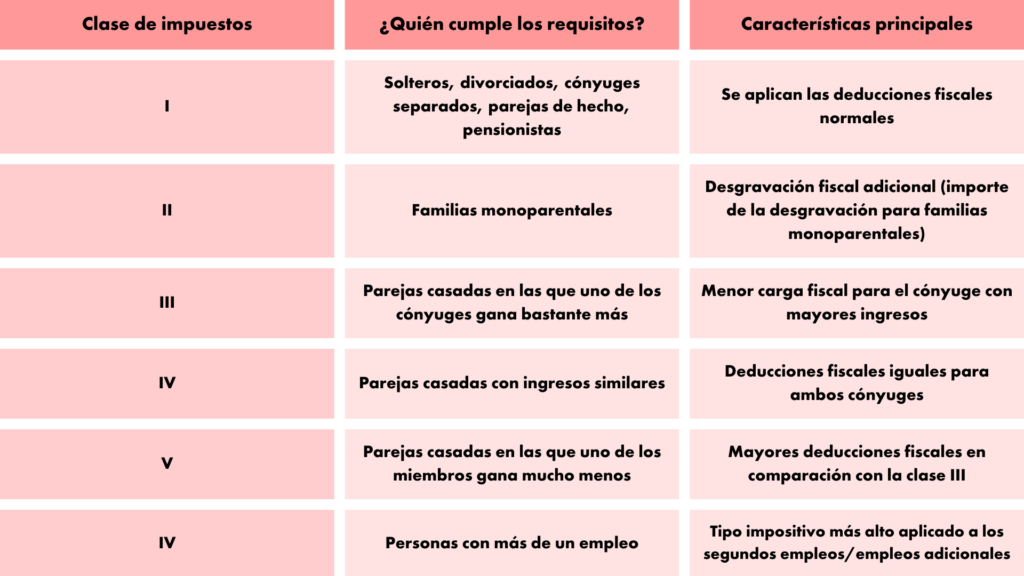

El sistema fiscal alemán clasifica a los trabajadores por cuenta ajena en seis categorías fiscales diferentes (Steuerklassen), cada una de ellas diseñada para reflejar el estado civil, la situación económica y las responsabilidades familiares de una persona. Estas clases de impuestos determinan la cuantía del impuesto sobre la renta (Lohnsteuer), el recargo de solidaridad (Solidaritätszuschlag) y, en su caso, el impuesto eclesiástico (Kirchensteuer) que se deduce del salario de un empleado. A continuación encontrará un desglose de cada clase de impuesto, incluidos los requisitos, las implicaciones fiscales y ejemplos de la vida real.

Clase fiscal I (Steuerklasse I): Solteros y trabajadores por cuenta ajena solteros

La clase fiscal I se aplica a las personas físicas solteras, divorciadas, viudas (después del primer año de viudedad) o separadas permanentemente de su cónyuge. También incluye a las personas casadas con responsabilidad fiscal limitada, lo que significa que su cónyuge no reside en Alemania y no está sujeto a la fiscalidad alemana. Los pensionistas sin cónyuge también pertenecen a esta categoría.

Esta clase fiscal sigue el tipo normal del impuesto sobre la renta, aplicando la desgravación fiscal básica (Grundfreibetrag) sin ningún beneficio fiscal adicional por personas a cargo o cónyuge.

Clase fiscal II (Steuerklasse II): Familias monoparentales

La categoría fiscal II está destinada específicamente a las familias monoparentales que viven solas con al menos un hijo por el que perciben prestaciones familiares (Kindergeld).

Esta categoría ofrece una desgravación fiscal adicional en forma de Entlastungsbetrag für Alleinerziehende (desgravación fiscal para familias monoparentales), que reduce la carga fiscal total. Está diseñada para reconocer la responsabilidad financiera de criar a un hijo solo, ofreciendo un tipo impositivo más favorable en comparación con la clase impositiva I.

Clase fiscal III (Steuerklasse III): Cónyuge con mayores ingresos en un matrimonio o pareja de hecho

La clase fiscal III se aplica a los matrimonios o parejas de hecho registradas en los que uno de los cónyuges gana mucho más que el otro.

En este sistema, el cónyuge que gana más se clasifica en la clase fiscal III, mientras que el cónyuge que gana menos se asigna a la clase fiscal V. Esta clase fiscal ofrece un tipo impositivo más bajo en comparación con las clases fiscales IV o I, lo que se traduce en unos ingresos netos más elevados para el cónyuge de la clase fiscal III. Resulta especialmente beneficiosa para las parejas con una diferencia de ingresos considerable, ya que redistribuye la carga fiscal global para maximizar los ingresos del hogar.

Clase fiscal IV (Steuerklasse IV): Parejas casadas con ingresos similares

La clase impositiva IV está pensada para matrimonios o parejas de hecho registradas que perciben salarios similares.

A diferencia de la combinación III/V, que favorece a uno de los cónyuges con mayores ingresos, la clase fiscal IV garantiza que ambos tributan por igual. Esta clase sigue un tratamiento fiscal equilibrado en el que ambos cónyuges reciben las mismas deducciones, evitando la fuerte carga fiscal que recae sobre el cónyuge que gana menos en la clase fiscal V. Muchas parejas con ingresos más o menos iguales optan por esta clase para mantener la equidad en el reparto fiscal.

Clase fiscal V (Steuerklasse V): Cónyuge con ingresos más bajos en un matrimonio o unión civil

La clase fiscal V es la contrapartida de la clase fiscal III y se aplica al cónyuge o pareja con menores ingresos.

Forma parte de una estrategia fiscal en la que el cónyuge con mayores ingresos se beneficia de deducciones reducidas en la clase fiscal III, mientras que el cónyuge con menores ingresos en la clase fiscal V se enfrenta a deducciones significativamente mayores. Como resultado, el salario neto del cónyuge en la clase impositiva V es menor, pero la carga fiscal combinada del hogar se optimiza. Este sistema suele ser ventajoso cuando hay una clara diferencia en los niveles de ingresos entre los miembros de la pareja, pero requiere una cuidadosa consideración, ya que el cónyuge con menores ingresos puede tener menos deducciones disponibles.

Clase fiscal VI (Steuerklasse VI): Empleados con un segundo empleo

La clase fiscal VI se aplica a las personas físicas que tienen más de un empleo. Cuando un trabajador tiene un contrato de trabajo secundario, su segundo empleador no aplica la Grundfreibetrag (prestación básica exenta de impuestos) a ese salario, lo que da lugar a deducciones fiscales considerablemente más elevadas.

Esta clase de impuesto tiene el tipo impositivo más elevado de todas las clases, ya que no tiene en cuenta las desgravaciones básicas exentas de impuestos. Se aplica tanto a las personas solteras como a las casadas que tienen un empleo adicional al principal.

Cambio de clase impositiva en Alemania

En Alemania, los trabajadores por cuenta ajena no están vinculados permanentemente a la clase fiscal que se les ha asignado. En determinadas circunstancias, tiene la posibilidad de cambiar de categoría fiscal para adaptarse mejor a su situación económica. El cambio de clase fiscal puede dar lugar a una reducción de las deducciones fiscales, un aumento del salario neto o una devolución de impuestos más favorable a final de año. Sin embargo, existen normas específicas que regulan cuándo y cómo pueden los trabajadores solicitar un cambio de clase impositiva.

¿Cómo y cuándo pueden los trabajadores cambiar de clase fiscal?

Los matrimonios y las parejas de hecho registradas son los más flexibles a la hora de cambiar de categoría fiscal. Pueden solicitar el cambio de clase impositiva una vez por año natural, a menos que se produzca un acontecimiento vital que lo justifique, como por ejemplo

- Matrimonio: A los recién casados se les asigna inicialmente la categoría fiscal IV/IV, pero pueden optar por cambiar a la III/V si uno de los cónyuges gana mucho más.

- Divorcio o separación: Cuando una pareja se separa legalmente o se divorcia, debe pasar de la clase III/V o IV/IV a la clase fiscal I (o II en el caso de las familias monoparentales).

- Fallecimiento del cónyuge: El cónyuge supérstite conserva la Categoría Fiscal III durante el resto del año natural en el que falleció su pareja y se reasigna a la Categoría Fiscal I al año siguiente.

- Cambio en el nivel de ingresos: Las parejas con un cambio significativo en los ingresos pueden optar por cambiar de IV/IV a III/V (o viceversa) para optimizar las deducciones fiscales.

- Permiso parental o desempleo: Si uno de los cónyuges deja de trabajar o tiene una reducción importante de ingresos, el cambio a III/V puede reducir la carga fiscal global del hogar.

Los trabajadores por cuenta ajena de la categoría fiscal VI (pluriempleo) no pueden evitar esta clasificación fiscal, ya que se aplica automáticamente a los segundos empleos o empleos adicionales. Sin embargo, si reducen su empleo a uno solo, pueden solicitar la reclasificación a su clase fiscal original.

Escenarios en los que el cambio puede ser beneficioso

- Aumento de sueldo: Si los ingresos de uno de los cónyuges aumentan significativamente, puede tener sentido pasar de IV/IV a III/V para garantizar que el cónyuge con mayores ingresos reciba un salario neto mayor.

- Pérdida de empleo o baja parental: Cuando uno de los cónyuges deja de trabajar, el cambio a III/V ayuda a minimizar las deducciones para el cónyuge que trabaja.

- Igualar la carga fiscal: Si una pareja empieza a ganar salarios similares, el cambio de III/V a IV/IV equilibra las deducciones para ambos cónyuges, evitando que uno de ellos tribute en exceso.

- Esperar una devolución de impuestos: Las parejas que prefieren menores deducciones mensuales y una mayor devolución anual de impuestos pueden elegir IV/IV con un método de factor (Faktorverfahren), que ajusta las deducciones en función de los ingresos reales.

Cómo solicitar un cambio de clase fiscal

Para solicitar un cambio de clase fiscal, los trabajadores por cuenta ajena deben presentar una solicitud en su Finanzamt (oficina tributaria) local. El procedimiento consiste en

- Rellenar el impreso de solicitud: El formulario correspondiente se denomina «Antrag auf Steuerklassenwechsel bei Ehegatten/Lebenspartnern» (Solicitud de cambio de clase fiscal para cónyuges/parejas).

- Aportación de los documentos necesarios: Es posible que las parejas tengan que presentar pruebas de matrimonio, residencia y empleo para justificar el cambio solicitado.

- Presentación de la solicitud: La solicitud puede presentarse en persona, por correo o electrónicamente a través de ELSTER, el portal en línea de las autoridades fiscales alemanas.

- Confirmación y tramitación: Una vez aprobada, la nueva clase fiscal entra en vigor al mes siguiente.

Dado que la elección de la clase fiscal afecta a los ingresos mensuales y a las posibles devoluciones de impuestos, suele ser beneficioso consultar a un asesor fiscal (Steuerberater) antes de realizar un cambio. Una planificación adecuada garantiza que los empleados elijan la clase fiscal más ventajosa, reduciendo las deducciones innecesarias y cumpliendo al mismo tiempo la normativa fiscal alemana.

Elegir la clase de impuestos adecuada a su situación

Elegir la clase de impuestos adecuada puede ser complejo, pero conocer sus opciones es el primer paso para optimizar su sueldo neto. Si no está seguro de cuál es la mejor clase de impuestos para su situación, Parakar puede ayudarle a navegar por el sistema fiscal alemán. Nuestros expertos ayudan a particulares y empresas a tomar decisiones fiscales con conocimiento de causa, garantizando el cumplimiento de la normativa y maximizando los ingresos.

Si está considerando cambiar de clase fiscal, trasladarse por trabajo o necesita orientación sobre nóminas y normativa fiscal, nuestro equipo está aquí para ayudarle. Póngase en contacto con nuestros expertos para asegurarse de que aprovecha al máximo el sistema fiscal alemán y obtiene el mejor resultado financiero para su situación.

Póngase en contacto con nosotros